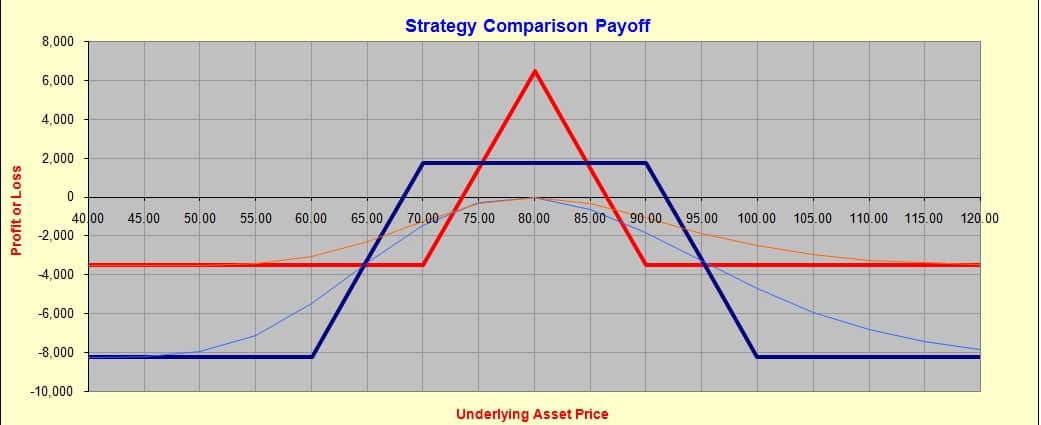

Предположим, что Вы прогнозируете, что рынок не изменится до следующий экспирации, и Вы анализируете какая опционная позиция лучше - бабочка или кондор.

Попробуем разобраться. Прежде всего, эти два летающих создания – одного рода. Однако я предпочитаю бабочку перед кондором из-за более высокого соотношения потенциальной прибыли и риска, что в свою очередь, оставляет больший маневр для корректировок позиции.

Напоминаю, что кондор – это комбинация бабочек. Когда Вы добавляете к бабочке еще одну бабочку, то в результате Вы получаете кондор.

Например. Ваша позиция: +70к/-2 80к/+90к бабочка и Вы добавляете +80к/-2 90к/+100к бабочку, в результате у Вас будет +70к/-80к/-90к/+100к кондор.

Теперь сравним эти две опционные стратегии.

Цена базового актива = 80, 40 дней до погашения, волатильность = 30%, прогноз рынка – нейтральный. Выбираем между 70к/80к/90к бабочкой и 60к/70к/90к/100к кондором.

В идеальном случае, если Ваше предсказание рынка абсолютно правильное, то бабочка принесет Вам больше денег чем кондор.

Чтобы увидеть всю статью, нужно зарегистрироваться или войти под своим именем пользователя и паролем.