Так как среди начинающих, да и не только, опционных трейдеров распространено мнение, что кредитный вертикальный спред лучше дебетового, решил написать почему это мнение — ошибочное.

Сразу к делу. Акция идет по 100. Дней до погашения 30. Подразумеваемая волатильность 30%.

Какой из двух вертикальных спредов лучше: проданный 90п/95п спред или купленный 105к/110к спред?

Когда говорят, что конечно, лучше продать 90п/95п спред, чем купить 105к/110к спред, то на самом деле сравнивают яблоки с апельсинами, или картошку со свеклой. Это кому как нравится.

Почему? Потому что сравнивать вертикальный спред из коллов и вертикальный спред из путов на различных страйках не корректно. Если уж сравнивать, то сравнивать спреды, состоящие из одинаковых страйков, или состоящие только из опционов одного вида.

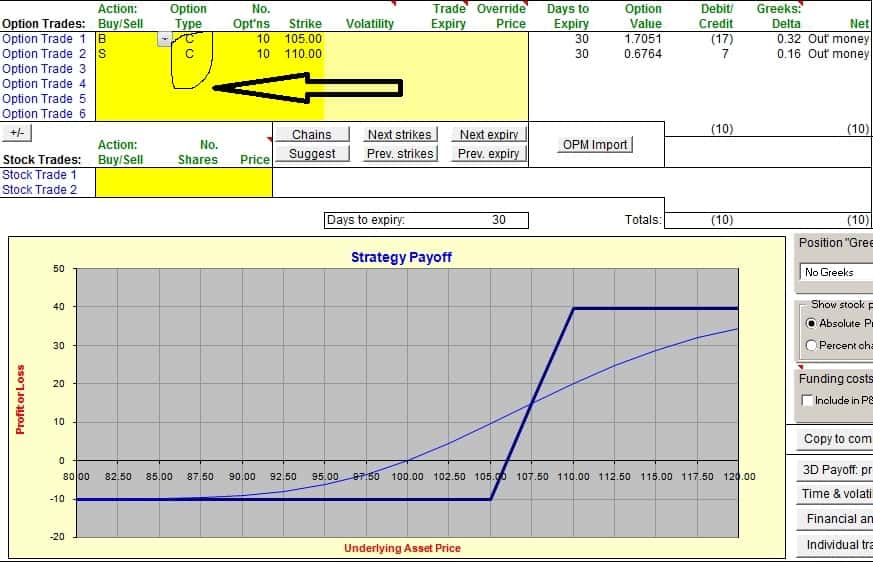

Сравним дебетовый 105к/110к спред и 105п/110п кредитный спред.

|

|

Видим, что они идентичные.

Чтобы увидеть всю статью, нужно зарегистрироваться или войти под своим именем пользователя и паролем.

Оставить отзыв

Ваш email не будет опубликован