Дельта-нейтральная торговля — это ненаправленная торговая техника, с помощью которой можно зарабатывать (или получать убытки) на отношении между изменениями цены базового актива и временным распадом опционов. На «опционном» языке, на разнице между подразумеваемой и реализованной волатильностями.

Что такое дельта-нейтральная позиция?

Дельта-нейтральная позиция — позиция, состоящая из нескольких компонентов, суммарная дельта которой равна нулю или около нуля. Составными частями такой позиции могут быть любые комбинации из коллов, путов и базового актива.

Приведу несколько примеров такой позиции:

Цена акции — 100, волатильность — 30%, дней до погашения — 30.

Покупка коллов и продажа акции.

Покупаем 100-страйк коллы в количестве 25 штук (дельта = 0.52) и продаем 1300 акций.

Получаем: 25*100*0.52-1300*1 = 1300 — 1300 = 0.

|

|

Продаем коллы и покупаем акции.

Продаем 102-страйк коллы в количестве 14 штук (дельта = 0.43) и покупаем 602 акции.

Итог: -14*100*0.43 + 602*1= -602 + 602 = 0.

|

|

Покупаем путы и покупаем акции.

Покупаем 98-страйк путы в количестве 13 штук (дельта = -0.39) и покупаем 507 акций.

Итог: 13*100*(-0.39) + 507*1 = -507 + 507 = 0.

|

|

Продаем путы и продаем акции.

Продаем 96-страйк путы в количестве 20 штук (дельта = -0.3) и продаем 600 акций.

Итог: -20*100*(-0.3) - 600*1 = 600 — 600 = 0.

|

|

При создании дельта-нейтральной позиции нужно внимательно следить за соотношением количества базового актива и количества опционов. В акциях, обычно, один опцион соответствует 100 акциям. Но после сплитов, поглощений и других редких событий это соотношение может поменяться. Между фьючерсами и опционами на них соотношение один к одному. Поэтому для трейдеров, занимающихся дельта-нейтральной торговлей, всегда нужно знать сколько единиц базового актива в одном опционе.

Как я уже говорил, дельта-нейтральные стратегии могут быть не только двух-, но и трех-, четырех- и т.д.-компонентными.

Например, трех-компонентная дельта-нейтральная позиция может выглядеть следующим образом:

продано 50 штук 100-страйк путов (дельта = -0.48), куплено 50 штук 104-страйк путов (дельта = -0.66) и куплено 900 акций.

Итог: -50*100*(-0.48) + 50*100*(-0.66) + 912*1 = 2400 - 3300 + 900 = 0.

|

|

То есть, вывод простой: дельта-нейтральные позиции можно создавать любым образом.

Что нужно знать нам, трейдерам, можно ли заработать на дельта-нейтральной торговле, и как это сделать?

Дельта-нейтральная торговля. Теоретические основы.

Дельта-нейтральна торговля включает в себя три этапа.

Первый этап: трейдер создает дельта-нейтральную позицию.

Второй этап: так как цена базового актива не стоит на месте, то и суммарная дельта позиции начинает отличаться от нуля, поэтому трейдер делает корректирующие сделки с базовым активом в соответствии со своим торговым планом.

Третий этап: трейдер закрывает позицию. Может быть с прибылью.

Корректирующая сделка с базовым активом — покупка или продажа определенного количества базового актива в результате которой значение суммарной дельты возвращается к нулю.

Трейдер может корректировать свою позицию в определенное время (например, в конце торгового дня или в его начале), или когда цена базового актива изменится на определенное значение ( например, цена ушла на 1 стандартное отклонение, или изменилась на 5% или 10 пунктов). Также можно корректировать свою позицию в зависимости от значения суммарной дельты позиции.

Продемонстрирую теорию дельта-нейтральной торговли на двух примерах, в первом будем покупать коллы, во втором — продавать их. Корректировки будем делать на закрытии торгового дня. Инициируем позицию в понедельник и закроем ее в пятницу.

Пример 1.

Дельта-нейтральная позиция с купленными опционами колл (дельта-нейтральная позиция длинная по волатильности).

1-й день. Цена акции А = 90.80; волатильность = 30%; дней до погашения =75, ставка = 3%.

Цена 90-страйк колла = 5.60; дельта = 0.58.

Покупаем 20 штук.

дельта нашей позиции: 20 (кол-во опционов) * 100 (кол-во акций в одном опционе) * 0.58 = 1160.

Соответственно, чтобы получить дельта-нейтральную позицию нужно продать 1160 акций.

Продаем 1160 акций по 90.80.

Общая дельта нашей позиции: 20*100*0.58 — 1160*1 = 0.

В последние минуты торговли в первый день цена акции выросла до 92.

Цена 90-страйк колла стала 6.30; дельта = 0.6.

В итоге общая дельта позиции изменилась, теперь она равна:

20*100*0.6 — 1160*1 = 1200 — 1160 = 40.

То есть, чтобы вернуться к нулевой дельте нам нужно продать 40 акций. Продаем 40 акций по 92.

Текущая позиция:

куплено 20 90-страйк опционов колл по 5.6;

продано 1160 акций по 90.80;

продано 40 акций по 92;

Общее количество проданных акций: 1200.

2-й день. Цена на момент закрытия = 90.20; волатильность = 30%; дней до погашения = 74.

Цена опциона = 5.22. Дельта = 0.56.

Дельта позиции: 20*100*0.56 - 1200*1 = 1120 - 1200 = -80.

Дельта позиции стала отрицательной, теперь нам нужно купить 80 акций. Покупаем 80 акций по 90.20.

Текущая позиция:

куплено 20 90-страйк опционов колл по 5.6;

продано 1160 акций по 90.80;

продано 40 акций по 92;

куплено 80 акций по 90.20;

Общее количество проданных акций: 1120.

3-й день. Цена на момент закрытия = 91.40; волатильность = 30%, дней до погашения = 73.

Цена опциона = 5.87. Дельта = 0.59.

Дельта позиции: 20*100*0.59 - 1120*1 = 1180 - 1120 = 60.

Дельта стала положительной, теперь нам нужно продать акции, чтобы вернуться к дельта-нейтральности.

Продаем 60 акций по 91.40.

Текущая позиция:

куплено 20 90-страйк опционов колл по 5.6;

продано 1160 акций по 90.80;

продано 40 акций по 92;

куплено 80 акций по 90.20;

продано 60 акций по 91.40;

Общее количество проданных акций: 1180.

4-й день. Цена на момент закрытия = 89.6. волатильность = 30%, дней до погашения = 72.

Цена опциона = 4.82. Дельта = 0.52.

Дельта позиции: 20*100*0.52 - 1180*1 = 1040 - 1180 = -140.

Нужно купить 140 акций. Покупаем 140 акций по 89.6.

Текущая позиция:

куплено 20 90-страйк опционов колл по 5.6;

продано 1160 акций по 90.80;

продано 40 акций по 92;

куплено 80 акций по 90.20;

продано 60 акций по 91.40;

куплено 140 акций по 89.6;

Общее количество проданных акций: 1040.

5-й день. Цена на момент закрытия = 90.80. волатильность = 30%, дней до погашения = 71.

Цена опциона = 5.45. Дельта = 0.58.

Закрываем позицию:

продаем 40 опционов по 5.45 и покупаем 1040 акций по 90.80.

Подводим итоги:

опционы: 20 штук купили за 5.60, продали за 5.45

20*100*(5.45 - 5.60) = - 300.

акции:

продано акций: 1160 по 90.80; 40 по 92; 60 по 91.4.

получено от акций: 1160*90.80 + 40*92 + 60*91.4 = 105328 + 3680 + 5484 = 114492

куплено акций: 80 по 90.20; 140 по 89.6; 1040 по 90.80.

потрачено на акции: 80*90.20 + 140*89.6 + 1040*90.80 = 7216 + 12544 + 94432 = 114192

прибыль от акций: 114492 — 114192 = 300.

прибыль от опционов: -300.

общий результат: 0.

Все, что мы заработали на акциях, мы потратили на погашение убытков от временного распада опционов.

Этот теоретический пример хорошо иллюстрирует идею дельта-нейтральной торговли. В теории, при открытии дельта-нейтральной позиции, длинной по волатильности, и если подразумеваемая волатильность остается постоянной, то корректирующие сделки с базовым активом обнуляют временной распад опционов. То есть, в теории, при неизменной подразумеваемой волатильности дельта-нейтральная торговля ведет к нулевому результату. Что и подтвердил наш пример.

Что будет различным в реальной торговле?

Подразумеваемая волатильность не будет постоянной, каждый день она будет изменяться. Реализованная волатильность будет отличаться от подразумеваемой. Новая информация постоянно поступает на рынок; психология инвесторов меняется. Оба этих фактора вызывают (а) непредвиденные изменения подразумеваемой волатильности и (б) колебания цены базового актива (реализованной волатильности).

Пример 2.

Дельта-нейтральная позиция с проданными опционами колл (дельта-нейтральная позиция короткая по волатильности).

1-й день. Цена акции А = 34.80; волатильность = 40%; дней до погашения = 43; ставка = 5%.

Продаем 35-страйк коллы в количестве 20 штук. Цена одного опциона = 1.90. Дельта = 0.53.

Суммарная дельта = -20*100*0.53 = -1060.

Соответственно, чтобы получить дельта-нейтральную позицию нам нужно купить 1060 акций.

Покупаем 1060 акции по 34.80. Итоговая дельта нашей позиции = 0.

В последние минуты торговли в первый день цена повысилась до 35.30

Цена 35-страйк опциона колл стала 2.18, а дельта = 0.58.

В итоге наша суммарная дельта изменилась, теперь она равна:

-20*100*0.58 + 1060*1 = -1160 + 1060 = -100.

То есть, чтобы вернуться к нулевой дельте нам нужно купить 100 акций. Покупаем 100 акций по 35.30.

Текущая позиция:

продано 20 35-страйк опционов колл по 1.9;

куплено 1060 акций по 34.80;

куплено 100 акций по 35.30;

Общее количество купленных акций: 1160.

2-й день. Цена на момент закрытия = 34.10; волатильность = 40%; дней до погашения = 42.

Цена опциона = 1.53. Дельта = 0.47.

Дельта позиции: -20*100*0.47 + 1160*1 = -940 + 1160 = 220.

Дельта позиции теперь положительная, соответственно нам нужно продать 220 акций. Продаем 220 акций по 34.10.

Текущая позиция:

продано 20 35-страйк опционов колл по 1.9;

куплено 1060 акций по 34.80;

куплено 100 акций по 35.30;

продано 220 акций по 34.10

Общее количество купленных акций: 940.

3-й день. Цена на момент закрытия = 35.10; волатильность = 40%, дней до погашения = 41.

Цена опциона = 1.97. Дельта = 0.54.

Дельта позиции: -20*100*0.54 + 940*1 = -1080 + 940 = -140.

Дельта стала отрицательной, теперь нам нужно купить акции, чтобы вернуться к дельта-нейтральности.

Покупаем 140 акций по 35.10.

Текущая позиция:

продано 20 35-страйк опционов колл по 1.9;

куплено 1060 акций по 34.80;

куплено 100 акций по 35.30;

продано 220 акций по 34.10;

куплено 140 акций по 35.10;

Общее количество купленных акций: 1080.

4-й день. Цена на момент закрытия = 34.20. волатильность = 40%, дней до погашения = 40.

Цена опциона = 1.48. Дельта = 0.47.

Дельта позиции: -20*100*0.47 + 1080*1 = -940 + 1080 = 140.

Нужно продать 140 акций. Продаем 140 акций по 34.2.

Текущая позиция:

продано 20 35-страйк опционов колл по 1.9;

куплено 1060 акций по 34.80;

куплено 100 акций по 35.30;

продано 220 акций по 34.10;

куплено 140 акций по 35.10;

продано 140 акций по 34.20.

Общее количество купленных акций: 940.

5-й день. Цена на момент закрытия = 34.30. волатильность = 40%, дней до погашения = 39.

Цена опциона = 1.50. Дельта = 0.48.

Закрываем позицию:

покупаем 20 опционов по 1.50 и продаем 940 акций по 34.30.

Подводим итоги:

опционы: 20 штук продали за 1.9, откупили за 1.5.

20*100*(1.9 - 1.5) = 800

акции:

куплено акций: 1060 по 34.80; 100 по 35.30; 140 по 35.10.

потрачено на акции: 1060*34.80 + 100*35.30 +140 * 35.10 = 36888 + 3530 + 4914 = 45332.

продано акций: 220 по 34.10; 140 по 34.20; 940 по 34.30.

получено от акций: 220*34.10 + 140*34.20 +940*34.30 = 7502 + 4788 + 32242 = 44532.

убыток от акций: 44532 - 45332= -800.

прибыль от опционов: 800.

общий результат: 0.

И опять, как и в первом примере, результат нулевой. Только в этот раз мы получили прибыль от временного распада опционов, и убытки от корректирующих сделок с акциями. Также, подразумеваемая волатильность в этом примере не изменялась, как была 40%, так и осталась до конца.

Опять же, этот пример четко проиллюстрировал теорию дельта-нейтральной торговли. Если продавать опционы дельта-нейтрально, при постоянной подразумеваемой волатильности, прибыль от временного распада опционов точно перекроется убытками от корректирующих сделок с базовым активом. То есть, если подразумеваемая волатильность равна реализованной волатильности, то при дельта-нейтральной торговле мы получим нулевой результат.

Теперь рассмотрим еще два примера, более приближенных к реальности.

Пример 3.

Дельта-нейтральная позиция с купленными опционами пут (дельта-нейтральная позиция длинная по волатильности).

1-й день. Цена акции А = 86.50; волатильность = 35%; дней до погашения =31, ставка = 4%.

Цена 85-страйк пута = 2.66; дельта = -0.40.

Покупаем 30 путов. Дельта позиции: 30*100*(-0.40) = -1200.

Чтобы сделать позицию дельта-нейтральной покупаем 1200 акций по 86.50.

К концу торгового дня цена акции выросла до 87.40, дельта 85-страйк пута = -0.36.

Общая дельта позиции: 30*100*(-0.36) + 1200*1 = -1080 + 1200 = 120.

Соответственно, нам нужно продать 120 акций. Продаем 120 акций по 87.40.

Текущая позиция:

куплено 30 85-страйк путов по 2.66.

куплено 1200 акций по 86.50;

продано 120 акций по 87.40;

итого: куплено 1080 акций.

2-й день. Цена акции А = 83.10; волатильность = 35%; дней до погашения =30.

Дельта 85-страйк пута = -0.56.

Общая дельта позиции: 30*100*(-0.56) + 1080*1 = -1680 +1080 = -600.

Нужно купить 600 акций. Покупаем 600 акций по 83.10.

Текущая позиция:

куплено 30 85-страйк путов по 2.66.

куплено 1200 акций по 86.50;

продано 120 акций по 87.40;

куплено 600 акций по 83.10

итого: куплено 1680 акций.

3-й день. Цена акции А = 87.40; волатильность = 35%; дней до погашения =29.

Дельта 85-страйк пута = -0.36.

Общая дельта позиции: 30*100*(-0.36) + 1680*1 = -1080 +1680 = 600.

Продаем 600 акций по 87.40.

Текущая позиция:

куплено 30 85-страйк путов по 2.66.

куплено 1200 акций по 86.50;

продано 120 акций по 87.40;

куплено 600 акций по 83.10

продано 600 акций по 87.40.

итого: куплено 1080 акций.

4-й день. Цена акции А = 84.65; волатильность = 35%; дней до погашения =28.

Дельта 85-страйк пута = -0.49. Цена = 3.32.

Закрываем позицию: продаем опционы и продаем акции.

Подводим итоги:

опционы: купили 30 опционов по 2.66 и продали их по 3.32.

30*100*(3.32 — 2.66) = 1980.

акции:

куплено акций: 1200 по 86.50; 600 по 83.10.

потрачено на акции: 1200*86.50 + 600*83.10 = 103800 + 49860 = 153660.

продано акций: 120 по 87.40; продано 600 по 87.40; продано 1080 по 84.65.

получено от продажи акций: 120*87.40 + 600*87.40 + 1080*84.65 = 10488 + 52440 + 91422 = 154350.

прибыль от опционов: 1980

прибыль от акций: 154350 — 153660 = 690

общий итог: 1980 + 690 = 2670.

В этом примере мы получили прибыль и от операций с акциями и с опционами.

Давайте разберем почему.

Во-первых, подразумеваемая волатильность в течение всего эксперимента не менялась.

Во-вторых, за четыре торговых дня цена акции снизилась с 87.40 до 84.65.

В-третьих, поведение акции было сильно волатильным. Во второй торговый день акция упала на 4.30, а на следующий день выросла на 4.30. И в последний день упала на 2.75.

Положительный результат от корректирующих сделок с акциями является следствием того, что реализованная волатильность была намного больше, чем подразумеваемая волатильность 85-страйк пута.

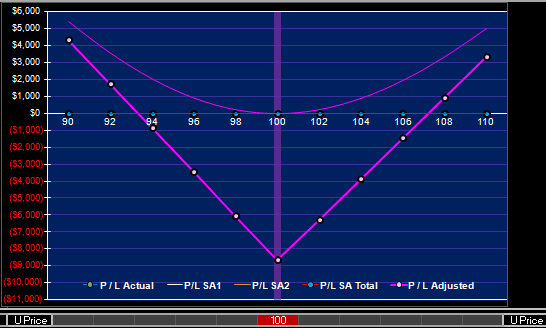

Напомню, что если бы подразумеваемая и реализованная волатильности были бы одинаковыми, то результат нашей дельта-нейтральной торговли был бы нулевым, потому что прибыль (или убыток) от корректирующих сделок с базовым активом обнулялся бы соответствующим убытком (или прибылью) от временного распада опционов. Если же реализованная волатильность больше чем подразумеваемая волатильность, то движение акции более чем компенсируют потерю своей стоимости опционами. В такой ситуации дельта-нейтральная позиция длинная по волатильности заработает денег значительных изменений в цене базового актива.

Наша итоговая прибыль от покупки путов объясняется падением акции на 2.85; с 87.40 до 84.65. Конечно, тета сыграла свою роль, но влияние дельты было намного большим.

Надо сказать, что это идеальный пример дельта-нейтральной торговли длинной по волатильности. Трейдеру, создавшему такую позицию, нужно чтобы реализованная волатильность была больше подразумеваемой, и чем больше, тем лучше. Ему также нужны большие изменения цены базового актива за короткий промежуток времени. В нашем случае за четыре дня было три таких больших движения. Они были большими, потому что соответствовали 78% волатильности, которая, естественно, намного больше чем волатильность, которая была заложена в цену 85-страйк путов при их покупке (подразумеваемая волатильность).

Но, не нужно спешить открывать свой торговый терминал и начинать торговать дельта-нейтрально, не все такие сделки заканчиваются прибылью. И мы переходим к нашему следующему примеру.

Пример 4.

Дельта-нейтральная позиция с купленными опционами пут (дельта-нейтральная позиция длинная по волатильности). Подразумеваемая волатильность изменяется каждый день.

1-й день. Цена акции А = 61; волатильность = 28%; дней до погашения =49, ставка = 4%.

Цена 60-страйк пута = 1.86; дельта = -0.40.

Покупаем 30 путов. Дельта позиции: 30*100*(-0.40) = -1200.

Покупаем 1200 акций по 61.

В конце торгового дня цена акции падает до 59.80. Дельта 60-страйк путов = -0.48.

Дельта позиции: 30*100*(-0.48) +1200*1 = -1440 +1200 = -240.

Нужно купить 240 акций. Покупаем 240 акций по 59.80.

Текущая позиция:

куплено 30 60-страйк путов по 1.86.

куплено 1200 акций по 61;

куплено 240 акций по 59.80;

итого: куплено 1440 акций.

2-й день. Цена акции = 60; волатильность = 30%; дней до погашения = 48.

Цена 60-страйк пута = 2.44; дельта = -0.46.

Дельта позиции: 30*100*(-0.46) + 1440*1 = -1380 +1440 = 60.

Нужно продать 60 акций. Продаем 60 акций по 60.

Текущая позиция:

куплено 30 60-страйк путов по 1.86.

куплено 1200 акций по 61;

куплено 240 акций по 59.80;

продано 60 акций по 60;

итого: куплено 1380 акций.

3-й день. Цена акции = 60.50; волатильность = 32%; дней до погашения = 47.

Цена 60-страйк пута = 2.31; дельта = -0.44.

Дельта позиции: 30*100*(-0.44) + 1380*1 = -1320 + 1380 = 60.

Продаем еще 60 акций по 60.50.

Текущая позиция:

куплено 30 60-страйк путов по 1.86.

куплено 1200 акций по 61;

куплено 240 акций по 59.80;

продано 60 акций по 60;

продано 60 акций по 60.50;

итого: куплено 1320 акций.

4-й день. Цена акции = 61; волатильность = 34%; дней до погашения = 46.

Цена 60-страйк пута = 2.24; дельта = -0.42.

Дельта позиции: 30*100*(-0.42) + 1380*1 = -1260 + 1320 = 60.

Продаем еще 60 акций по 61.

Текущая позиция:

куплено 30 60-страйк путов по 1.86.

куплено 1200 акций по 61;

куплено 240 акций по 59.80;

продано 60 акций по 60;

продано 60 акций по 60.50;

продано 60 акций по 61;

итого: куплено 1260 акций.

5-й день. Цена акции = 59.50; волатильность = 24%; дней до погашения = 45.

Цена 60-страйк пута = 2.23; дельта = -0.50.

Ликвидируем позицию. Продаем опционы и акции.

опционы: купили 30 опционов по 1.86 и продали их по 2.23.

30*100*(2.23 — 1.86) = 1110.

акции:

куплено акций: 1200 по 61; куплено 240 по 59.80.

потрачено на акции: 1200*61 +240*59.80 = 73200 + 14352 = 87552.

продано акций: 60 по 60; 60 по 60.50; 60 по 61; 1260 по 59.50.

получено от продажи акций: 60*60 + 60*60.50 + 60*61 + 1260*59.50 = 3600 + 3630 + 3660 + 74970 = 85860.

прибыль от опционов: 1110.

убыток от акций: 85860 — 87552 = -1692.

общий итог: 1110 - 1692 = -582.

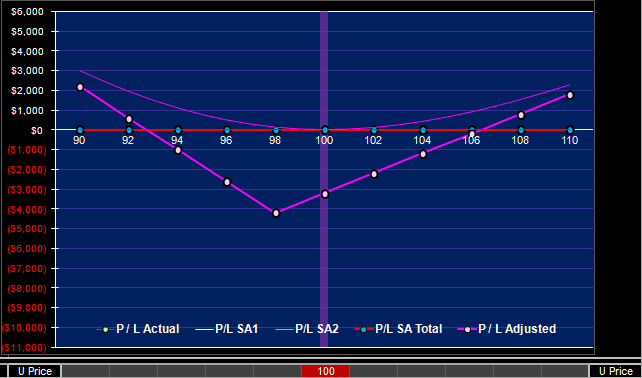

Ок. Разберем причины возникновения убытков.

Во-первых. В последний день подразумеваемая волатильность резко упала с 34% до 24%.

Во-вторых. Цена акции в течение трех дней изменялась очень незначительно, на 0.50 или меньше.

То есть три фактора повлияли на то, что мы получили убытки по нашей торговле: один положительный и два отрицательных. Резкое движение цены вниз в последний торговый день было положительным фактором, так как привело к увеличению стоимости путов. Но временной распад и уменьшившаяся подразумеваемая волатильность сыграли свою отрицательную роль, их суммарное негативное воздействие на нашу позицию было больше, чем положительное влияние дельты.

А что было бы, если бы мы закрыли нашу позицию на один день раньше?

4-й день. Цена акции = 61; волатильность = 34%; дней до погашения = 46.

Цена 60-страйк пута = 2.24; дельта = -0.42.

Текущая позиция:

куплено 30 60-страйк путов по 1.86.

куплено 1200 акций по 61;

куплено 240 акций по 59.80;

продано 60 акций по 60;

продано 60 акций по 60.50;

итого: куплено 1320 акций.

Продаем опционы и акции.

опционы: купили 30 опционов по 1.86 и продали их по 2.24.

30*100*(2.24 — 1.86) = 1140.

акции:

куплено акций: 1200 по 61; куплено 240 по 59.80.

потрачено на акции: 1200*61 +240*59.80 = 73200 + 14352 = 87552.

продано акций: 60 по 60; 60 по 60.50; 1320 по 61.

получено от продажи акций: 60*60 + 60*60.50 + 1320*61 = 3600 + 3630 + 80520 = 87750.

прибыль от опционов: 1140.

прибыль от акций: 87750 — 87552 = 198.

общий итог: 1140 + 198 = 1338.

Мы бы получили прибыль.

Обратите внимание, на 4-й день при цене акции 61 и подразумеваемой волатильности 34%, стоимость 60-страйк пута была 2.24. А на следующий день, при цене акции 59.50 и волатильности 24%, стоимость 60-страйк пута была 2.23. Хотя стоимость акции упала на 1.50, уменьшившаяся подразумеваемая волатильность сыграла свою роль и стоимость пута не увеличилась, а даже уменьшилась на 0.01!

Вывод из всего этого: уменьшение подразумеваемой волатильности с 34% до 24% явилось причиной наших убытков. Это один из рисков, стоящих перед трейдерами, торгующими дельта-нейтрально. Такой трейдер должен постоянно задаваться вопросом: «Закрыть позицию сегодня, или подождать до завтра?». Ответ на этот вопрос зависит от прогноза подразумеваемой волатильности, который делается каждым трейдером индивидуально.

Дельта-нейтральная торговля: возможности и риски для спекулянтов (частных трейдеров).

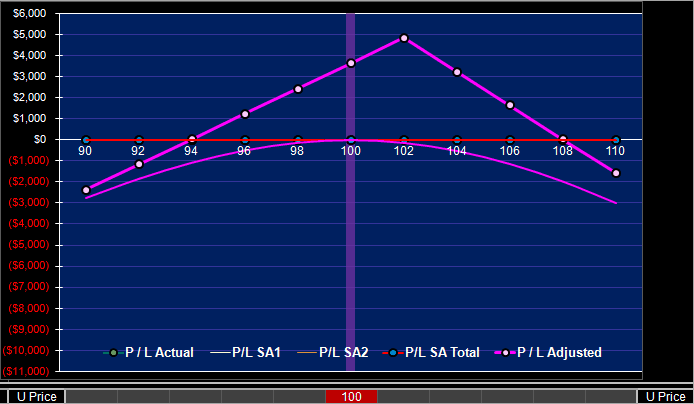

В случае дельта-нейтральной торговли трейдер должен спрогнозировать направление спреда между реализованной и подразумеваемой волатильностями. Если трейдер считает, что этот спред будет расти (реализованная волатильность будет больше чем подразумеваемая волатильность), то он может попытаться заработать на своем прогнозе инициировав дельта-нейтральную позицию длинную по волатильности (покупая опционы дельта-нейтрально). При обратном прогнозе трейдер может продать опционы дельта-нейтрально, создав дельта-нейтральную позицию короткую по волатильности.

Чтобы получить прибыль от дельта-нейтральной торговли, спекулянт должен взять на себя риски на период от нескольких дней (минимум) до нескольких недель (максимум). В наших примерах мы закрывали позиции в срок до 5 дней. В реальной жизни перед трейдером вопрос о закрытии позиции стоял бы каждый день. Закрыть с прибылью или подождать? Закрыть «в ноль» или подождать?

Также как и направленная торговля, дельта-нейтральная торговля больше искусство, чем наука.

В случае дельта-нейтральной позиции длинной по волатильности риски трейдера лимитированы. Например, представим дельта-нейтральную позицию, созданную покупкой 50 опционов колл и продажей 2000 акций. Если Вега одного опциона = 0.12 или 12 центов (копеек, любая другая денежная единица), изменение на один процент подразумеваемой волатильности вызовет падение стоимости одного опциона на 12 центов или 12 долларов на один опцион (0.12 доллара * 100 = 12 долларов). А 5% падение подразумеваемой волатильности без какого-либо движения акции уменьшит стоимость всей позиции на $3000 ($12*5*50), без учета потерь от временного распада. При еще большем падении подразумеваемой волатильности убытки будут еще больше.

Риски дельта-нейтральной позиции короткой по волатильности ничем не ограничены. Дельта-нейтральная позиция с короткими опционами несет в себе два возможных риска. Первый риск: риск роста подразумеваемой волатильности. Второй риск: риск внезапного значительного изменения цены базового актива. Любое серьезное событие, произошедшее после закрытия торгов, может вызвать «гэп» на открытии на следующий день. Трейдеры, продающие опционы дельта-нейтрально, всегда должны быть готовы к таким событиям. Даже если ваша позиция дельта-нейтральна, то это не значит, что у вас есть необходимая защита от убытков.

Как я писал раньше, дельта-нейтральная позиция с купленными (длинными) опционами извлекает прибыль от больших изменений в цене базового актива, и несет убытки, если цена акции мало изменяется. В то время как дельта-нейтральная позиция с проданными (короткими) опционами получает прибыль от низкой волатильности базового актива, и несет убытки от высокой волатильности. Конечно, что такое высокая или низкая волатильность для каждого базового актива определяется индивидуально.

Трейдеры, практикующие дельта-нейтральную торговлю, должны знать историческую и подразумеваемую волатильность своего базового актива, должны представлять что значит высокая и что значит низкая волатильность, прогнозировать их спред.

Дельта-нейтральная торговля — это не какой-то элитный метод торговли; это такой же как и любой другой метод торговли со своими плюсами и минусами.

Дельта-нейтральная торговля: возможности и риски для маркет-мейкеров.

Маркет-мейкеры, в отличие от маркет-тейкеров (спекулянтов), пытаются заработать на покупке по «биду» и продаже по «аску». Дельта-нейтральная торговля для маркет-мейкеров — это первый шаг в двух-шаговом процессе, который длится обычно несколько минут и никак не больше нескольких часов.

На первом шаге маркет-мейкер покупает опцион по «биду» (или продает по «аску») и потом создает дельта-нейтральную позицию с помощью базового актива. На втором шаге маркет-мейкер продает опцион по «аску» (покупает по «биду») и затем закрывает позицию по базовому активу. Маркет-мейкер, естественно, надеется ,что когда он закроет все свои позиции, то он получит прибыль. Его риск, конечно же, что он может получить убытки. Когда маркет-мейкер покупает опцион по «биду» и сразу же создает дельта-нейтральную позицию с помощью базового актива, то сделка с базовым активом называется хедж. Хеджирование — сделка, сводящая к минимуму краткосрочные риски другой сделки.

Например, цена акции А = 89.46; волатильность = 29%, дней до погашения = 30.

Цена 90-страйк колла = 2.85 (30% волатильность)

= 2.64 (28% волатильность)

Маркет-мейкер Вася решает, что при текущей цене 28% волатильность — отличная возможность для покупки, а 30% волатильность — возможность для продажи. Он готов прокотировать 50 штук 90-страйк коллов. Соответственно, он программирует свой компьютер следующим образом: при цене акции А 89.46 бид-аск на 50 штук 90-страйк коллов будет 2.64 — 2.85.

При цене акции 89.46 другой трейдер, пусть будет Антон, продать 20 штук 90-страйк коллов «по рынку».

Маркет-мейкер Вася покупает 20 штук 90-страйк коллов по 2.64. Дельта этих коллов = 0.49, общий риск Васи = 20*100*0.49 = 980 акций. Вася хочет этот риск уменьшить до нуля. Самый быстрый и надежный способ — продать 980 акций А, поэтому компьютер Васи автоматически проводит эту сделку. В результате маркет-мейкер получает дельта-нейтральную позицию: длинные (купленные) 20 штук 90-страйк коллы и проданные 980 акций по 89.46. Какие решения принимает маркет-мейкер после этого — довольно сложный процесс, напишу про это в других статьях. А пока, коротко, Вася стремится быть не только нейтральным по дельте, но и по волатильности тоже. Поэтому, если согласно его оценке, подразумеваемая волатильность останется на том же уровне или будет расти, он оставит эту позицию с надеждой, что какой-нибудь другой трейдер купит коллы по «аску». Если же маркет-мейкер увидит, что подразумеваемая волатильность начинает уменьшаться, то он продаст другой опцион, чтобы захеджировать риск по волатильности 90-страйк коллов.

С теоретической точки зрения, риски маркет-мейкеров и маркет-тейкеров в дельта-нейтральной позиции одинаковые. Покупка опционов дельта-нейтрально несет в себе, хоть и большие, но ограниченные риски; а продажа опционов дельта-нейтрально подразумевает возможные неограниченные риски независимо от типа трейдера. На практике, однако, спекулянт (маркет-тейкер) инициирует дельта-нейтральную позицию с намерением держать ее, как минимум, несколько дней. Тогда как маркет-мейкер встает в дельта-нейтральную позицию на более короткий срок (секунды, минуты, часы), тем самым сильно ограничивая свой риск. Дельта-нейтральные спекулянты надеются заработать на своем прогнозе об изменениях в подразумеваемой и реализованной волатильности. Они рискуют потерять деньги, если их прогноз окажется не точным. Для маркет-мейкеров же, дельта-нейтральная позиция не предполагает прогноза. Это хедж, краткосрочная тактика уменьшения риска, с целью закрытия позиции или покупкой по «биду» или продажей по «аску» за очень короткий промежуток времени пока подразумеваемая волатильность не изменилась сильно от своего текущего уровня.