Торговля на квартальной отчетности является одним из плохо понимаемых аспектов опционной торговли . У многих трейдеров существует неправильное представление о том, как ведут себя опционы при приближении даты отчетности.

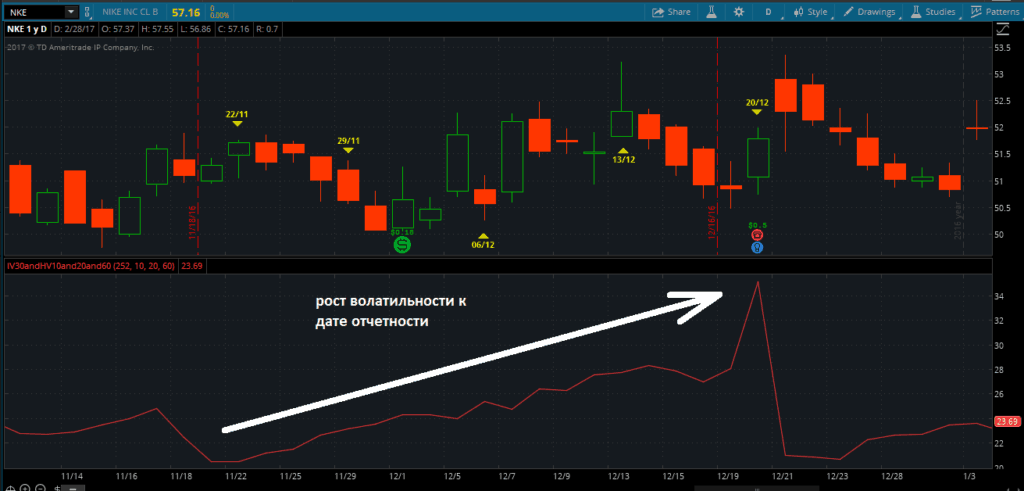

Большинство трейдеров, увидев следующий график, думают так:

«Подразумеваемая волатильность растет. Это значит, что стоимость стрэддла «около денег» (АТМ стрэддла) должна сильно увеличится.» Однако это не так.

Чтобы это понять, нам нужно вспомнить опционную модель, какие данные нам нужны, чтобы рассчитать стоимость опциона. Это: цена базового актива, страйк, время до погашения, будущая волатильность, дивиденды и процентная ставка.

Будущая волатильность, мы ее не знаем. Вместо нее мы используем подразумеваемую волатильность, которую мы получаем, подставляя в формулу Б-Ш (или любую другую) текущую цену опциона. И мы считаем, что это рыночная оценка будущей волатильности. То есть, другими словами, растущая красная линия на рисунке выше, которая растет и растет, это не исходные данные для формулы Б-Ш, а РЕЗУЛЬТАТ расчетов.

Это означает, что рост подразумеваемой волатильности может быть обусловлен не только увеличением стоимости опционов, но также и другими факторами, например, приближением срока до погашения.

Давайте сравним опционы и страховку автомобиля. Понятно, что стоимость годовой страховки стоит больше, чем стоимость одномесячной. Опционная модель подразумевает тоже самое. Она предполагает, что с каждым прошедшим днем, опцион теряет часть временной стоимости.

А что произойдет, если время пройдет, а стоимость опциона не уменьшиться? При таком развитии событий опционная модель начинает сбоить. Что-то должно быть сделано дополнительно, чтобы модель вычислила правильную цену опциона. Так как мы не можем ни добавить время, ни увеличить цену базового актива, ни изменить страйк, дивиденды или процентную ставку, то остается только возможность увеличения подразумеваемой волатильности.

Что происходит в действительности? Подразумеваемая волатильность, и в самом деле, растет по мере приближения даты календарной отчетности. Но, это обычно происходит не потому, что цены опционов растут, а в большинстве случаев из-за того, что стоимость опционов не уменьшается. Отсутствие временного распада заставляет подразумеваемую волатильность расти.

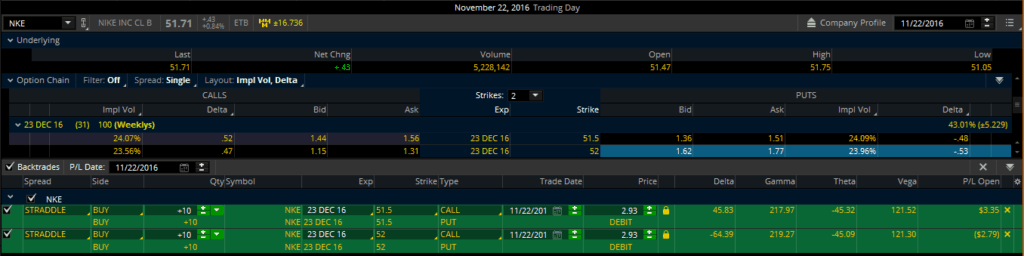

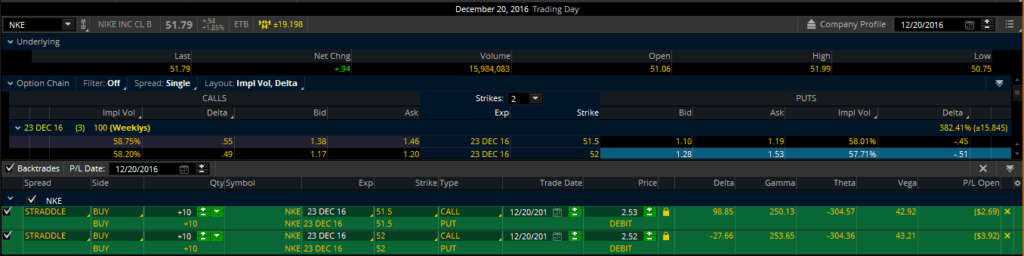

Для иллюстрации, я сравнил стоимость АТМ стрэддла на даты, отмеченные желтым на первом рисунке. Посмотрел на стоимость АТМ стрэддла за одну, две, три, четыре недели до даты календарной отчетности, и на день отчетности (до ее публикации).

Посмотрите, стоимость АТМ стрэддла почти не изменяется, а подразумеваемая волатильность выросла.

Рынок обычно заранее оценивает возможное движение цены акции после публикации отчетности, и эта оценка входит в стоимость АТМ стрэддла и не распадается. Конечно, иногда цена может вырасти или упасть, но это скорее редкое, а не регулярное событие. В большинстве случаев подразумеваемая волатильность растет, потому что стоимость АТМ стрэддла не уменьшается. Но как только отчетность вышла, то эта оценка сразу выбрасывается из цены АТМ стрэддла, что приводит к падению подразумеваемой волатильности, которое мы обычно видим (на самом деле, это уменьшение стоимости опционов).

И в заключение, рост подразумеваемой волатильности автоматически не означает рост стоимости опционов.