Содержание:

- Вертикальный спред из коллов.

- Вертикальный спред из путов.

- Дополнительный материал. Кредитный вертикальный спред лучше дебетового. СЕРЬЕЗНО!!??

- Дополнительный материал. Кредитный вертикальный спред. Варианты управления.

- Дополнительный материал. Вертикальный спред. Рынок в свободном падении — что делать?

- Дополнительный материал. Вертикальный спред. Что делать, если рынок идет не туда?

- Дополнительный материал. Вертикальный спред. Что делать, если рынок стоит на месте?

- Дополнительный материал. Вертикальный спред минус вертикальный спред = отличная стратегия для ловли дна.

- Дополнительный материал. Вертикальный спред — динамичный способ скальпирования положительной гаммы.

Вертикальный спред из коллов.

Чтобы получить вертикальный колл-спред нужно купить опцион(ы) колл с одним страйком, и продать одинаковое количество опционов колл с другим страйком.

Основная часть стоимости вертикального спреда (премия за вертикальный спред) содержится в стоимости опциона колл с более низким страйком. Значения «греков» у опциона колл с более низким страйком выше чем у опциона колл с более высоким страйком. В случае вертикального спреда «в деньгах» это, обычно, не так. Однако, из-за паритета путов и коллов, мы можем рассматривать вертикальный колл-спред «в деньгах» как вертикальный пут-спред «без денег». Например, если цена БА = 100, то мы можем рассматривать +96/-97 вертикальный колл-спред (+96к/-97к вертикальный спред) как +96/-97 вертикальный пут-спред (+96п/-97п вертикальный спред).

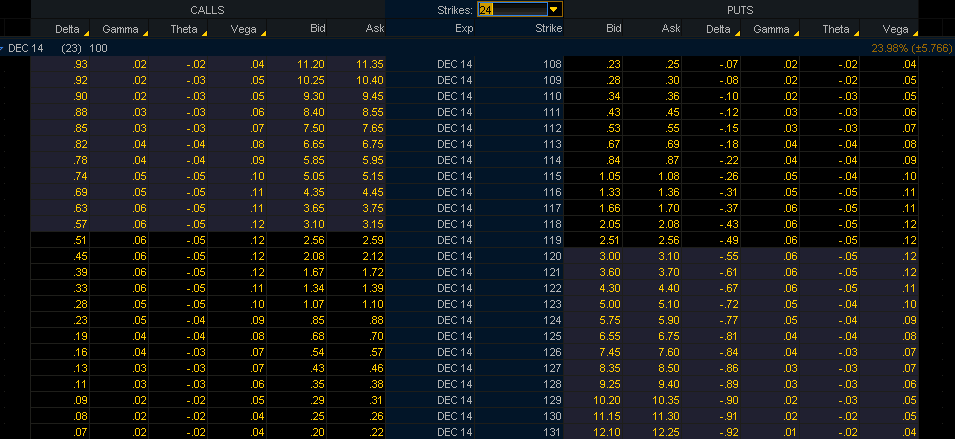

Покупка вертикального колл-спреда несет в себе меньше риска, чем покупка опциона колл, так как риски опциона с одним страйком компенсируются рисками опциона с другим страйком. Чем больше расстояние между страйками, тем меньше рисков компенсируется. Например, посмотрите на уже знакомый рисунок, сравните вега-риск любого вертикального колл-спреда (это разница между значениями веги двух соответствующих коллов). Чем ближе страйки, тем меньше вега-риск.

Очень часто, после ряда сделок с опционами трейдер получает сложную позицию. Такие сложные позиции удобно разбивать на несколько базовых стратегий. Все, что выше страйка «около денег» описывается колл-спредами. Например, если мы продали опцион колл 103-страйк, опцион колл 104-страйк, и купили опцион колл 107-страйк, и опцион колл 108-страйк. Удобно рассматривать такую позицию как проданный 103,5/107,5 вертикальный колл-спред. Если риск-профиль вертикального спреда Вам понятен, то тогда очень просто быстро оценить, как позиция будет реагировать на различные ситуации (изменение цены, подразумеваемой волатильности и т.д.)

Так как вертикальный колл-спред состоит из двух опционов колл с различными страйками, то, естественно, что они будут расположены в различных точках кривой волатильности. Поэтому у этих опционов будет различная чувствительность к ее изменениям. Если форма кривой волатильности превращается из «улыбки» в плоскую линию, то это в большей степени затронет опцион колл с более высоким страйком, чем опцион колл, страйк которого ближе к цене БА. В тоже время, коллы со страйком ближе к цене БА имеют более высокую вегу, чем коллы с более высоким страйком, и это может смягчить эффект выравнивания кривой волатильности. Обо всем этом нужно помнить при торговле и управлении вертикальными спредами.

Вертикальный спред из путов.

Чтобы получить вертикальный пут-спред нужно купить опцион(ы) пут с одним страйком, и продать одинаковое количество опционов пут с другим страйком.

Основная часть стоимости вертикального спреда (премия за вертикальный спред) содержится в стоимости опциона пут с более высоким страйком. Значения «греков» у опциона пут с более высоким страйком выше чем у опциона пут с более низким страйком. В случае вертикального спреда «в деньгах» это, обычно, не так. Однако, из-за паритета путов и коллов, мы можем рассматривать вертикальный пут-спред «в деньгах» как вертикальный колл-спред «без денег». Например, если цена БА = 100, то мы можем рассматривать +106/-104 вертикальный пут-спред (+106п/-104п вертикальный спред) как +106/-104 вертикальный колл-спред (+106к/-104к вертикальный спред).

Покупка вертикального пут-спреда несет в себе меньше риска, чем покупка опциона пут, так как риски опциона с одним страйком компенсируются рисками опциона с другим страйком. Чем больше расстояние между страйками, тем меньше рисков компенсируется. Например, посмотрите на очень уже знакомый рисунок, и сравните вега-риск любого вертикального пут-спреда (это разница между значениями веги двух соответствующих коллов). Чем ближе страйки, тем меньше вега-риск.

Очень часто, после ряда сделок с опционами трейдер получает сложную позицию. Такие сложные позиции удобно разбивать на несколько базовых стратегий. Все, что ниже страйка «около денег» описывается пут-спредами. Например, если мы продали опцион пут 97-страйк, опцион пут 96-страйк, и купили опцион пут 94-страйк, и опцион пут 93-страйк. Удобно рассматривать такую позицию как проданный 96,5/93,5 вертикальный пут-спред. Если риск-профиль вертикального спреда Вам понятен, то тогда очень просто быстро оценить, как позиция будет реагировать на различные ситуации (изменение цены, подразумеваемой волатильности и т.д.)

Так как вертикальный пут-спред состоит из двух опционов пут с различными страйками, то, естественно, что они будут расположены в различных точках кривой волатильности. Поэтому у этих опционов будет различная чувствительность к ее изменениям. Если форма кривой волатильности превращается из «улыбки» в плоскую линию, то это в большей степени затронет опцион пут с более низким страйком, чем опцион пут, страйк которого ближе к цене БА. В тоже время, путы со страйком ближе к цене БА имеют более высокую вегу, чем путы с более низким страйком, и это может смягчить эффект выравнивания кривой волатильности. Обо всем этом нужно помнить при торговле и управлении вертикальными спредами.

Оставить отзыв

Ваш email не будет опубликован